Le système de retraite français traverse une transformation structurelle profonde. Face à l’allongement de l’espérance de vie et à la baisse programmée du taux de remplacement, attendre passivement votre départ devient une stratégie risquée pour votre niveau de vie futur.

Les projections officielles du Conseil d’Orientation des Retraites démontrent que votre pension de base couvrira une part décroissante de vos revenus actuels. Bonne nouvelle : plusieurs dispositifs d’épargne complémentaire vous permettent d’agir dès maintenant, avec des avantages fiscaux significatifs et des mécanismes adaptés à chaque profil professionnel.

Le vieillissement démographique accélère cette dynamique : en 2025, la France compte 1,7 actif cotisant pour chaque retraité, contre 2,1 en 2000. Cette tendance structurelle impose un transfert progressif de la responsabilité du financement vers l’épargne individuelle complémentaire.

Parallèlement, les réformes successives allongent la durée de cotisation requise et modifient les modalités d’indexation des pensions. Ces évolutions rendent indispensable une anticipation active dès le début de votre carrière pour maintenir votre pouvoir d’achat à la retraite.

Votre feuille de route épargne retraite en 30 secondes

- Le taux de remplacement moyen baisse : anticiper dès maintenant est indispensable pour maintenir votre niveau de vie

- PER, assurance-vie, RMC : chaque dispositif répond à un profil et des objectifs différents (fiscalité, liquidité, transmission)

- 3 étapes méthodiques : diagnostic écart pension/besoins → choix dispositif → versements programmés

- Pièges fréquents : sous-estimer les frais de gestion cumulés et confondre déduction fiscale avec gain net immédiat

- Pour les anciens combattants : la RMC offre des avantages fiscaux uniques (exonération rente, participation État)

Pourquoi votre retraite nécessite-t-elle une stratégie d’épargne dès maintenant ?

Les chiffres parlent d’eux-mêmes. Selon les projections 2025 du Conseil d’Orientation des Retraites, le taux de remplacement moyen s’établira autour de 45 % à l’horizon 2070, avec une baisse progressive touchant toutes les générations actuellement en activité. Concrètement, si vous gagnez 3 000 € nets mensuels aujourd’hui, votre pension combinée pourrait plafonner à 1 350 € dans le scénario central du COR.

Cette érosion s’explique par des facteurs structurels : allongement de la durée de cotisation requise, indexation des pensions sur l’inflation plutôt que sur les salaires, et ratio démographique défavorable. Face à ce constat, constituer un complément de revenus via l’épargne dédiée présente l’avantage décisif de la prévisibilité : vous pilotez vos versements, bénéficiez d’incitations fiscales immédiates, et construisez une rente dont le montant dépend de vos efforts d’épargne.

Quel dispositif d’épargne correspond à votre profil ?

Le paysage français de l’épargne retraite compte plusieurs dispositifs aux mécanismes distincts. Votre situation professionnelle, votre statut fiscal et vos besoins de liquidité déterminent le dispositif prioritaire.

-

Êtes-vous titulaire de la carte du combattant, du titre de reconnaissance de la Nation ou reconnu victime de guerre ?

→ La Retraite Mutualiste du Combattant (RMC) est votre dispositif prioritaire : participation État, exonération fiscale rente.

-

Êtes-vous travailleur non salarié (TNS), profession libérale ou indépendant ?

→ Prioriser le PER avec plafond majoré de déduction fiscale pour optimiser votre TMI élevée.

-

Avez-vous un besoin de liquidité potentiel avant la retraite (projet immobilier, transmission) ?

→ Combiner PER (fiscalité) + Assurance-vie multisupport (liquidité + transmission).

Pour les salariés du secteur privé : combiner PER et épargne salariale

Si vous êtes salarié du privé, le Plan d’Épargne Retraite individuel constitue votre socle fiscal. Comme l’indique le portail officiel du Ministère de l’Économie, vos versements volontaires sont déductibles de votre revenu imposable dans la limite d’un plafond annuel. Nouveauté 2026 : le report des plafonds non utilisés passe de 3 à 5 ans.

L’articulation stratégique consiste à maximiser l’abondement employeur lorsque votre entreprise propose un dispositif d’épargne salariale. Cet abondement représente un effet de levier immédiat : pour 100 € versés, votre employeur peut ajouter jusqu’à 300 € selon les accords collectifs.

Pour les anciens combattants et militaires : la Retraite Mutualiste du Combattant (RMC)

Les titulaires de la carte du combattant, du titre de reconnaissance de la Nation ou les personnes reconnues victimes de guerre disposent d’un dispositif méconnu mais exceptionnellement avantageux. La Retraite Mutualiste du Combattant, détaillée sur la-france-mutualiste.fr, combine trois atouts uniques : une participation financière directe de l’État à la constitution de votre rente, une exonération totale d’impôt sur le revenu et de prélèvements sociaux sur la rente perçue dans la limite du plafond réglementaire, et une performance remarquable dans le contexte actuel des taux bas.

Selon les barèmes officiels 2025, le plafond majorable atteint 2 008,75 €, ce qui signifie que vos versements annuels jusqu’à ce montant bénéficient de la déduction fiscale tout en construisant une rente future totalement exonérée. La revalorisation s’établit à 4,30 % en 2025. Contrairement au PER classique où la sortie en rente sera imposée selon votre tranche marginale, la RMC offre une exonération pérenne. L’accès au contrat ne nécessite aucun questionnaire médical, et les frais de gestion demeurent compétitifs avec zéro frais sur les versements.

Pour les indépendants et professions libérales : maximiser la déduction fiscale

Les travailleurs non salariés (TNS), professions libérales et gérants majoritaires bénéficient de plafonds de déduction majorés, nettement supérieurs à ceux des salariés. Un indépendant imposé à la tranche marginale de 41 % ou 45 % peut transformer chaque euro versé sur son PER en économie d’impôt immédiate substantielle. La stratégie optimale consiste à lisser les versements en fonction des variations de revenus. Depuis 2026, le report des plafonds s’étend à 5 ans, offrant une souplesse de pilotage fiscal accrue.

| Dispositif | Fiscalité entrée | Fiscalité sortie | Liquidité | Transmission héritiers |

|---|---|---|---|---|

| PER individuel | Déduction revenu imposable (plafond annuel) | Rente : IR selon tranche / Capital : PFU 30% ou barème IR | Bloqué jusqu’à retraite (sauf cas déblocage) | Fiscalité succession classique |

| Assurance-vie multisupport | Aucune déduction | Abattement 4600€/9200€ après 8 ans + PFU 7,5% | Disponible à tout moment | Abattement 152 500€ par bénéficiaire puis 20% |

| RMC (si éligible) | Déduction revenu imposable (plafond majorable) | Rente exonérée IR et prélèvements sociaux | Bloqué jusqu’à liquidation rente | Capital réservé transmissible + doublement si décès mission |

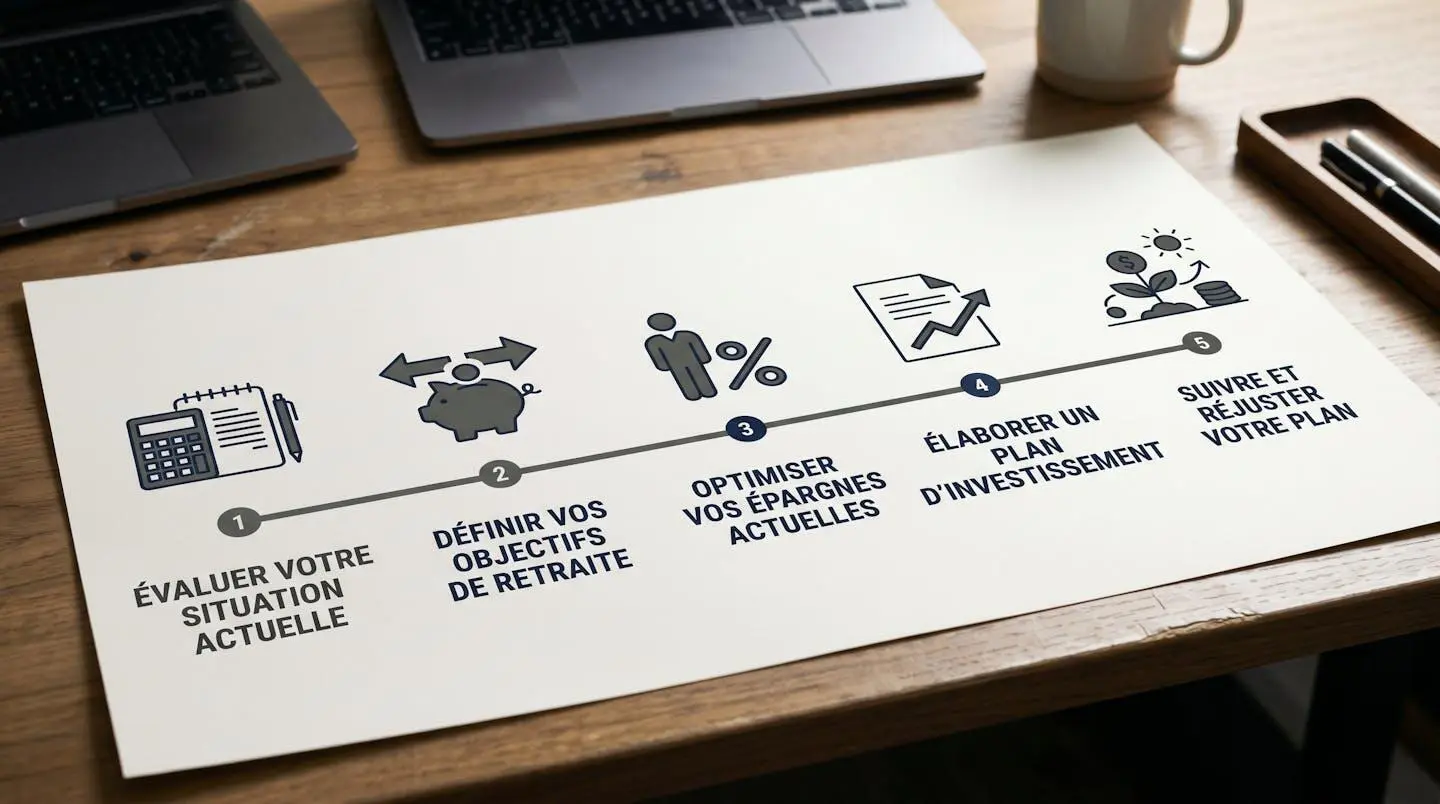

Les trois étapes essentielles pour lancer votre épargne retraite

Passer de l’intention à l’action nécessite une méthode séquentielle claire. Voici le processus opérationnel éprouvé pour transformer un projet flou en stratégie d’épargne structurée.

Étape 1 : Évaluer l’écart entre pension future et besoins

Commencez par quantifier votre écart prévisionnel. Connectez-vous sur info-retraite.fr pour consulter votre relevé de carrière actualisé et obtenir une estimation de votre pension future selon différents âges de départ. Ensuite, estimez vos besoins mensuels à la retraite en appliquant la règle des 70-80 % : maintenir un niveau de vie équivalent nécessite entre 70 % et 80 % de vos revenus nets actuels. Si votre simulation affiche une pension de 2 100 € pour un besoin estimé à 2 900 €, l’écart mensuel de 800 € constitue votre objectif d’épargne complémentaire.

Étape 2 : Sélectionner le ou les dispositifs adaptés

Armé de votre écart chiffré, arbitrez entre les dispositifs selon trois critères : votre horizon de placement, votre capacité d’épargne régulière, et votre tranche marginale d’imposition actuelle versus future estimée. Un profil à 15 ans de la retraite avec TMI à 41 % privilégiera le PER pour l’économie fiscale immédiate ; un profil à 5 ans avec besoin de liquidité combinera PER et assurance-vie.

Exemple concret : Marie, 42 ans, salariée secteur privé, revenus nets 3 200 €/mois, TMI 30 %. Objectif : compléter sa pension de 600 € mensuels. Stratégie adoptée : PER individuel avec versements programmés 180 €/mois + saturation abondement employeur PERCO (100 € versés → 200 € au total avec abondement). Après 23 ans, capital projeté : 95 000 € transformable en rente viagère de 580 €/mois, couvrant ainsi presque intégralement son écart prévisionnel.

Étape 3 : Mettre en place les versements programmés

La constitution d’un capital retraite repose sur la régularité. Les versements programmés mensuels présentent un double avantage : ils automatisent l’effort et lissent le prix de revient de vos parts en unités de compte si votre contrat en comporte. Fixez un montant mensuel soutenable dans la durée plutôt qu’ambitieux mais intenable. Les contrats modernes acceptent des seuils accessibles : 30 € mensuels pour la RMC, par exemple. Programmez le prélèvement juste après votre date de salaire et révisez annuellement ce montant à la hausse lors de vos augmentations.

Fiscalité et rendement : démêler le vrai du faux

Le discours commercial sur l’épargne retraite véhicule plusieurs approximations. Décryptons quatre idées reçues particulièrement coûteuses.

Quatre idées reçues qui coûtent cher

Affirmation : La déduction fiscale du PER est un gain d’argent immédiat

Réponse : C’est un report d’imposition. Vous économisez aujourd’hui selon votre tranche actuelle, mais la sortie sera imposée selon votre tranche future.

Affirmation : Les performances passées garantissent les rendements futurs

Réponse : Les performances passées ne préjugent pas des rendements futurs. Les fonds euros voient leur rendement baisser structurellement. Les unités de compte comportent un risque de perte en capital.

Affirmation : Tous les PER se valent

Réponse : Les frais varient de 0,5 % à 1,5 % annuels. Sur 25 ans, 1 % de frais peut amputer votre capital de 20 à 25 %. Comparer les frais totaux est déterminant.

Affirmation : Je peux récupérer mon PER à tout moment

Réponse : Le déblocage anticipé n’est autorisé que dans 5 cas strictement encadrés par l’article 163 quatervicies du CGI. Hors ces cas, les fonds restent bloqués jusqu’à la retraite.

Au-delà de ces malentendus fiscaux, l’impact des frais mérite une attention particulière.

62

%

des épargnants sous-estiment l’impact des frais de gestion sur leur épargne long terme selon l’Autorité des Marchés Financiers. Sur un capital de 50 000 € constitué en 25 ans, 1 % de frais annuels représente environ 12 500 € de capital final en moins (estimation comparative basée sur un rendement annuel moyen de 4 %).

Cette érosion silencieuse justifie une vigilance accrue lors de la souscription. Comparez systématiquement les frais totaux projetés sur votre horizon de placement. Les changements de statut professionnel imposent une réévaluation régulière pour conserver l’optimisation fiscale et éviter les doublons coûteux.

Vos questions fréquentes sur l’optimisation de l’épargne retraite

Peut-on vraiment récupérer l’argent du PER avant la retraite ?

Oui, uniquement dans 5 cas de déblocage anticipé strictement encadrés :

- Acquisition résidence principale

- Invalidité (2e ou 3e catégorie)

- Décès conjoint ou partenaire PACS

- Fin droits allocations chômage

- Surendettement

Hors ces cas, les fonds restent bloqués jusqu’à la retraite.

Quel montant faut-il épargner chaque mois ?

Simulez votre pension sur info-retraite.fr, estimez vos besoins mensuels, calculez l’écart. Pour combler 500 € mensuels de manque, il faut constituer environ 100 000 € de capital. À 40 ans avec 25 ans devant vous, cela représente environ 200 à 250 € de versements mensuels.

Peut-on cumuler PER, assurance-vie et RMC ?

Oui, ces dispositifs sont entièrement cumulables. Vous pouvez combiner plusieurs solutions : PER pour la défiscalisation, assurance-vie pour la liquidité, RMC si éligible pour la participation État. Les plafonds fiscaux s’appliquent par dispositif.

Quels sont les frais cachés à surveiller ?

Trois catégories : frais d’entrée sur versements (0 à 5 %), frais de gestion annuels (0,5 à 1,5 %), et frais d’arbitrage. Comparez les frais totaux avant de souscrire, leur impact cumulé sur 20-30 ans est considérable.

Que deviennent mes droits en cas de décès avant la retraite ?

PER : le capital est transmis aux bénéficiaires selon les règles fiscales de l’assurance-vie. RMC : si vous avez opté pour le régime à capitaux réservés, vos proches reçoivent un capital dans les conditions avantageuses de l’assurance-vie, avec doublement du capital en cas de décès pendant une opération extérieure.

Les limites de cet article informatif

- Les plafonds fiscaux et taux de revalorisation évoqués sont ceux en vigueur en 2026 et sont susceptibles d’évolution.

- Chaque situation patrimoniale et fiscale est unique ; les exemples fournis sont à vocation pédagogique.

- Les performances passées des placements ne préjugent pas des rendements futurs.

Risques à considérer : Souscription d’un produit d’épargne inadapté à votre horizon de placement ou vos objectifs patrimoniaux. Sous-estimation des frais de gestion cumulés sur la durée du contrat.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou un conseiller financier habilité pour toute décision patrimoniale engageante.

-

Récupérez votre estimation de pension sur info-retraite.fr et calculez votre écart revenus actuels / pension future

-

Identifiez votre dispositif prioritaire selon votre profil (salarié → PER + épargne salariale, éligible combattant → RMC, indépendant → PER plafond majoré)

-

Comparez les frais totaux de 3 contrats minimum avant de souscrire

-

Programmez un versement mensuel automatique soutenable

Construire un complément de retraite efficace relève d’un marathon, pas d’un sprint. Chaque année de retard augmente mécaniquement l’effort mensuel nécessaire pour atteindre le même objectif. L’équation du temps joue en votre faveur si vous agissez maintenant.